株式会社ティムス代表取締役社長の若林です。

本稿では、当社が開発する脳梗塞の新薬候補「TMS-007/JX10」に関する収益化の展望と、IR視点での事業構造についてお伝えします。

当社は、上場バイオベンチャーとして、長期的な企業価値の向上と医療貢献を両立することが求められています。本記事では、当社の事業構造と、それを支える意思決定の考え方についてご紹介します。

※本ページは、当社の研究開発状況をお伝えするものであり、医薬品の効能・効果を保証するものではありません。記載内容は治験段階の情報を含みます。

急性期脳梗塞治療薬として先進諸国共通で唯一承認されているt-PAの年間の売上高は、脳梗塞患者の10%未満にしか使用されていないにもかかわらず、世界で約20億ドル(約3,000億円)と推定されます(※)。

- ※ 2021年における急性期脳梗塞の治療薬の売上高は21億ドル程度であり、市場は年々拡大することが予想されています(出典:Informa;Activase®とActilyse®の推計売上高を合計。統計資料や出版物の正確性には限界があるため、実際の市場規模は、推定値と異なる可能性があります)

TMS-007が承認された場合、以下の複合的な効果が見込まれ、これらの効果により、t-PAの売上規模よりも大きくなることが期待されます。

|

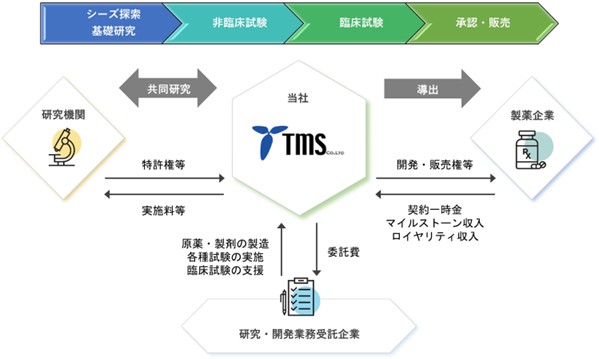

当社は、TMS-007に関して、全世界の権利をCORXEL社に導出しています(後述のとおり、日本における権利はライセンスバックを受けています)。ロイヤリティ率は公表ベースで「一桁後半~10%台前半」の段階的料率となっており、これをそのまま数値に置き換えると「6%~14%」となります(実際はやや違いますが)。

TMS-007の(日本を除く)売上規模が年間3,000億円と想定した場合でも、当社が受け取るロイヤリティ額は年間に180~420億円という計算となります。

なお、2024年に、世界で100億ドル($1=150円換算で1兆5,000億円)以上売れた医薬品は17品目あるという報告があります(ミクスonline記事)。脳梗塞という重要な疾患において画期的な医薬品が上市された場合に期待される売上が年間3,000億円というのは、大きすぎるということはなく、保守的な数値と考えてよいのではないかと思います。

CORXEL社との再提携にあたり、TMS-007の日本国内における開発・販売権は、当社に無償でライセンスバックされました。これにより、当社の国内での事業モデルは複数の選択肢が可能な状況となっています。

- 自社で製品販売まで担う体制の構築

- 国内製薬企業との提携(導出または販売委託)

- 自社販売と提携を組み合わせたハイブリッドモデル

治験状況やマーケットの状況を踏まえながら、最適な流通・販売スキームを選択できることは、限られたリソースの中で成長を目指すバイオベンチャーにとって大きなアドバンテージだといえます。

整理しますと、TMS-007について、①日本を除くグローバルの権利はCORXEL社が持っており、当社はTMS-007の販売に応じてロイヤリティを受け取る権利を有しています。また、②日本においては、当社がライセンスバックにより権利を有しており、様々な選択肢を取ることが可能となっています。

製品売上の規模自体は、日本よりも海外の方が圧倒的に大きくなることが予想されますので、売上の大半はCORXEL社に帰属することになります。この対価として、当社は、ロイヤリティの他に、様々な経済的対価を得ることができ(バイオジェン社から既に受領済の2,200万ドル、CORXEL社の株式、その他の将来的な一時金、JX09の日本での権利等)、また開発費の負担を大幅に減らすことができます。

このような、ロイヤリティ収入を基盤としたライセンスモデルは、開発リスクを抑えながら安定的な収益を目指す構造であり、バイオベンチャーでは主流のビジネスモデルです。当社では、TMS-007以外のパイプラインにおいても、このようなライセンスモデルを基本としつつ、状況に応じて柔軟な判断を行っていくことを意図しています。

当社は、TMS-007の開発過程において、複数のパートナーと協業を進めながら、「収益性」を見据えた準備と判断を行ってきました。患者さんにより良い医薬品を届けるためには、優れた医薬品を開発するだけではなく、事業としての持続性・拡張性の視点が欠かせないと考えます。また、当社の事業を支えていただいている投資家の皆様に報いるためにも当然のことであると思います。

当社では、TMS-007が事業化されれば、ビジネスとして成立する十分な売上と利益を確保できると想定しています。バイオベンチャーの企業価値については、開発期間が長期に及ぶためか、一般的に収益性について具体的な評価があまりなされていないのではないかと感じます。当社では、長期にわたる事業構築のために必須である収益性評価をきちんと行っており、だからこそ、バイオジェン社やCORXEL社との提携も可能であったと考えています。

医療の質の向上に貢献しつつも、上場バイオベンチャーとしての自立性を獲得し、投資家の期待に応える。この両立を実現するには、各段階で適切な情報収集と判断、実行力が求められます。TMS-007に代表されるパイプラインの可能性を信じ、私たちは引き続き、研究開発・事業の両面から価値創出に取り組んでいきます。